-

Celsius (CELH)

En este artículo, intentaré responder la siguiente pregunta: ¿Cuál es el valor intrínseco de esta empresa? Al final del análisis estimaré un precio por acción justo, basado en un modelo de flujos descontado, y será comparado con el precio por acción del mercado, para deducir si la acción se encuentra sobrevaluada o subvaluada.

La empresa

Para los que no la conocen, Celsius es una empresa americana que desarrolla, vende y distribuye bebidas energéticas en el mercado estadounidense e internacional. Dentro del mercado de bebidas energéticas, Celsius apunta a un público enfocado en el fitness. La empresa afirma que sus bebidas, combinadas con el ejercicio, aceleran el metabolismo, proveen energía y ayudan a quemar grasa.

En agosto de 2022, Celsius entró en un acuerdo de distribución con Pepsi. Bajo este acuerdo, Pepsi obtuvo el derecho de vender y distribuir las bebidas Celsius. En conexión a este acuerdo, la empresa emitió y le vendió a Pepsi 1,5 millones de acciones preferidas por U$S 550 millones. Este acuerdo tuvo una buena recepción, ya que se cree que Pepsi puede ser un aliado estratégico fundamental que ayudará a continuar la expansión tanto doméstica como internacional de todos los productos de Celsius.Rendimiento pasado

La acción logró un rendimiento espectacular desde 2019, del +2.347,13%. Sin embargo, luego de alcanzar los U$S 99,62 por acción en mayo de 2024, cayó 67% desde entonces.

¿Qué ocurrió desde mayo que golpeó tanto el precio de la acción? El motivo principal fue una desaceleración importante del crecimiento de ventas.¿Quiénes son los accionistas actuales?

Los insiders son dueños del 12,04% de las acciones ordinarias. Es bueno ver un porcentaje alto de insiders accionistas, significa que hay mayores probabilidades de que la gente que maneja la empresa tenga los intereses alineados con el accionista externo.

Por otro lado, los inversionistas institucionales tienen un 69,60% de las acciones ordinarias emitidas, lo cual no es ni muy alto ni muy bajo. Normalmente un cantidad baja de accionistas institucionales puede significar que la empresa ha pasado desapercibida, está sub analizada y por lo tanto podría ser una oportunidad de compra previo a la entrada de estos inversores grandes.Management

John Fieldly es el CEO de Celsius desde 2018, además es el presidente del directorio de la empresa. Bajo su liderazgo, Celsius ha experimentado un crecimiento extraordinario. Previo a ser CEO, ocupó el cargo de CFO dentro de la empresa desde el 2012.

Ingresos

Si bien el crecimiento ha desacelerado en 2024, la empresa está comenzando a expandirse internacionalmente. En Q2 2024 comenzaron a vender productos en Reino Unido e Irlanda, y se espera que para la segunda mitad del año comiencen a haber ventas en Australia, Francia y Nueva Zelanda. Cabe destacar que, a diciembre de 2023, el 96% de los ingresos provenían de Estados Unidos.

Las ventas del Q2 2024 crecieron un 23% a/a. Si bien es un buen incremento, se puede ver una gran desaceleración si lo comparamos con trimestres anteriores.

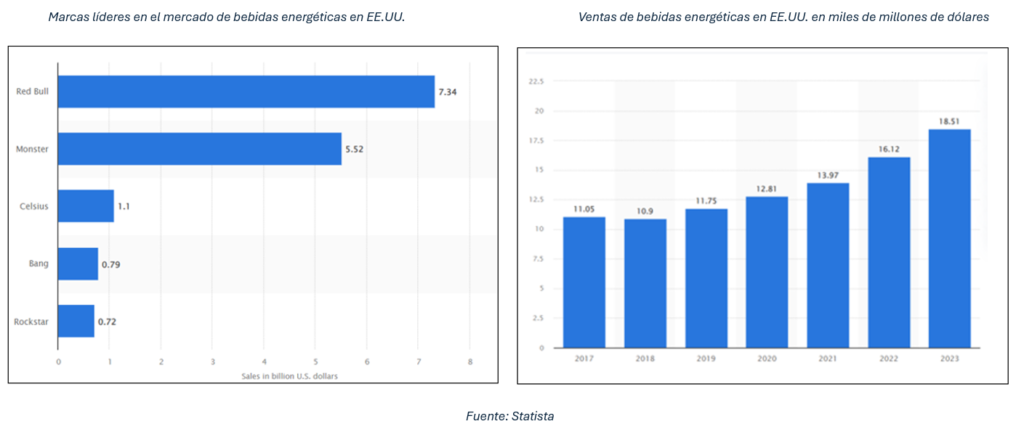

Celsius se posiciona tercero en el mercado de bebidas energéticas en Estados Unidos, detrás de Red Bull y Monster Energy. La empresa viene ganando cuota de mercado. En 2023 obtuvo una cuota de mercado de 6,8% aproximadamente, versus 3,8% en 2022.

Ingresos Operativos

La empresa históricamente ha presentado ingresos operativos negativos previo al 2020. En 2023, sin embargo, el margen operativo fue de 20.21%. En los primeros 6 meses del 2024, el margen operativo es de 23,4%, versus 18,73% de los 6 meses de 2023. Claramente la tendencia es positiva y la empresa está logrando ser más eficiente, acercándose a sus competidores.

A modo de comparación, Monster Energy ha promediado un margen operativo del 31,26% en los últimos 6 años.Ganancia Neta

Los ingresos netos no están muy por debajo de los ingresos operativos. Esto se debe a que la empresa no tiene deuda y tiene un alto balance de cash (U$S 903 millones el 30 de junio de 2024), por lo que tienen un ingreso neto en intereses positivo.

Sin embargo, la empresa tiene emitidas acciones preferidas convertibles por el contrato con Pepsi, a las cuales le correspondieron U$S 45 millones en 2023. Por eso las ganancias atribuibles a los accionistas ordinarios son menores que las ganancias netas de la empresa.

La pérdida del 2022 se debe principalmente a los costos que incurrió la empresa por terminar los contratos con los distribuidores anteriores a Pepsi, los cuales fueron de U$S 193,8 millones. Sin embargo, este costo fue cubierto en su totalidad por Pepsi.Flujo de Caja

El flujo de caja operativo viene acompañando el alto crecimiento de los últimos años. Por otra parte, la empresa no tiene grandes gastos de capital.

En 2022 el flujo operativo fue positivo a pesar de que la empresa tuvo pérdidas. Esto se debe a que Pepsi cubrió todos los costos que incurrió Celsius por terminar los contratos con los distribuidores anteriores, pagándole a Celsius en efectivo, el cual fue contabilizado como ingresos diferidos.Red Flags

La empresa admite que sus estados financieros contienen debilidades materiales contables en 3 áreas: en el reconocimiento de ingresos, en la provisión de pérdidas por promociones y en la contabilidad de inventarios. No es la primera vez que los estados financieros presentan problemas y fallan los controles internos.

Nunca es bueno encontrarse con este tipo de problemas en los reportes financieros. La calidad de los reportes es esencial para poder analizar una empresa y cualquier valuación que se realice puede ser inútil si los estados financieros presentan errores o información falsa. Además, afecta negativamente en la reputación de la empresa. En el peor escenario, puede ser una señal de la existencia de fraudes.

A comienzos de setiembre la empresa anunció que las ventas a Pepsi disminuirán entre U$S100 millones y U$S120 millones en el trimestre actual con respecto al año pasado, debido a que Pepsi se encuentra con excesos de inventario. Como la empresa registra sus ingresos cuando le vende a Pepsi, y no al consumidor final, es difícil observar directamente cómo evoluciona el crecimiento de ventas al consumidor final.Valuación

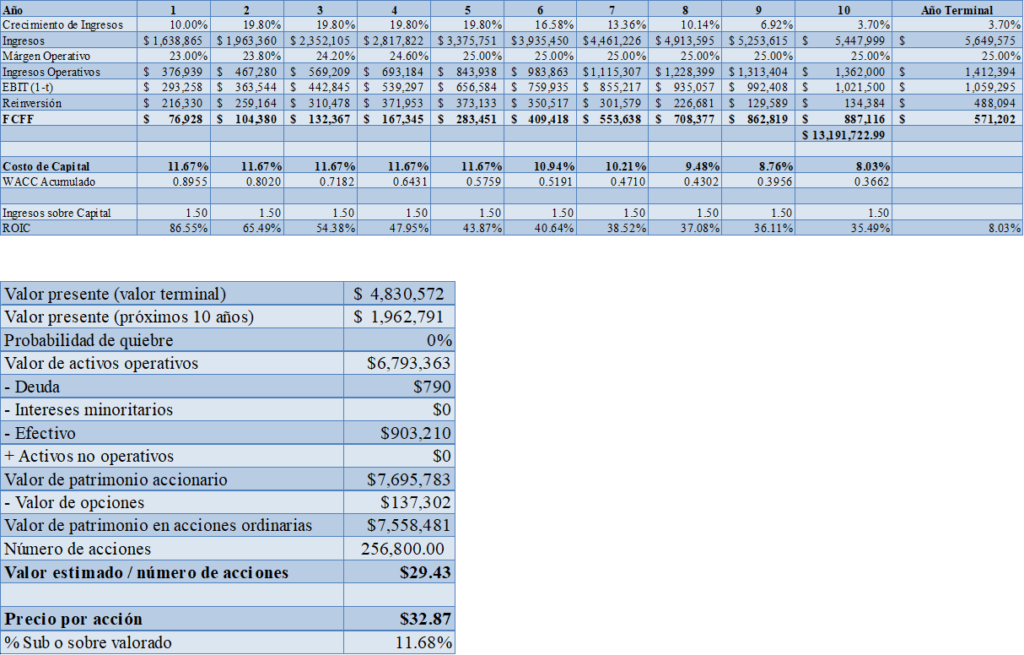

Ahora pasaremos a realizar distintas proyecciones, con el objetivo de estimar el flujo de fondos que la empresa generará en el futuro. El mismo se descontará al presente a la tasa que iguala el costo de capital.

Flujo de Fondos

Ingresos

Según Statista, en 2023 el mercado de bebidas energéticas en EEUU fue de U$S18.510 millones de dólares. Esto posiciona a Celsius con una cuota de mercado de 6,8% en 2023, versus 3,8% en 2022. Además, se proyecta que el mercado crezca un 7% anualizado hasta el 2030.

Se espera que Celsius finalice el 2024 con ingresos por USS 1.550 millones. Suponiendo un crecimiento anual de mercado de 7%, esto posicionaría a Celsius con una cuota de mercado de aproximadamente 7,4% en 2024.

Asumiendo que Celsius seguirá ganando cuota de mercado y consolidará su tercera posición en el mercado hasta alcanzar un 15% del mercado en el 2030, Celsius tendría en 2030 un ingreso por ventas en EEUU de U$S 4.458 millones. Por otra parte, las ventas internacionales fueron de U$S 54,67 millones en 2023 y vienen creciendo un 36% en lo que va del 2024. Asumiendo que crecerán 33% en 2024, 25% en 2025 y 20% cada año hasta 2030. Esto implicaría que en 2030 los ingresos internacionales sean de U$S 226 millones.

En resumen, esta proyección estima un crecimiento total de ingresos de 19,8% anualizado hasta el 2030.

Por otra parte, si analizamos los datos históricos de Monster, uno de sus principales competidores, ellos tenían ingresos similares a los de Celsius en el 2010, y en los siguientes 10 años lograron un crecimiento anual de 13,4%.

El escenario de crecimiento de 19,8% me parece optimista, por lo que proyectaré este crecimiento para los años 2 – 5, y luego el crecimiento irá disminuyendo hasta converger en 3,7% en perpetuidad (basados en la tasa de retorno del bono del tesoro americano a 10 años). Según una conferencia reciente hecha por el management de la empresa, el crecimiento a 1 año se verá impactado negativamente por un exceso de stock adquirido por Pepsi en el pasado, por lo que proyectaremos tan solo un crecimiento de 10% en el primer año.Margen Operativo

Proyectamos que los márgenes operativos seguirán aumentando hasta alcanzar un 25% en el año 5 y quedarán en ese nivel. Levemente inferior a los niveles alcanzados por Monster en el pasado, ya que suponemos que la industria se volverá más competitiva.

Costo de Capital

La empresa no tiene deuda (excepto una pequeña cantidad en leasing), está financiada con patrimonio propio y acciones preferidas convertibles en manos de Pepsi. Debido a que son convertibles, a efectos de nuestra valuación asumiremos que son convertidas y sumadas al total de acciones ordinarias en circulación.

Para calcular el costo de capital, utilizamos el conocido modelo CAPM. El mismo relaciona el costo de capital con la tasa libre de riesgo, el riesgo sistemático de la empresa (beta) y la prima de retorno del mercado por sobre la tasa libre de riesgo.

La tasa libra de riesgo es del 3,7% , basado en el bono del tesoro americano a 10 años, y consideramos una prima de retorno del mercado americano del 4,33%. Por último, el beta de Celsius es de 1,84.Costo de capital = costo de capital accionario = 3,7 + 1,84 * 4,33 = 11,67%

En el largo plazo, asumimos que el costo de capital converge a la tasa libre de riesgo más la prima de retorno de mercado, lo cual es 8,03%.

Reinversión

Para que la empresa mantenga el crecimiento, es necesario que se reinvierta en capital de trabajo y gastos de capital. Actualmente las ventas sobre capital se encuentran en el entorno del 1,5 y asumiremos que ese ratio se mantendrá a futuro, en base a este número deducimos la inversión necesaria para cada año.

A partir del año terminal, la reinversión anual se deduce de la fórmula:

g = reinversión * ROIC = 3,7%

Donde:

– g = crecimiento

– Reinversión = 46% de las ganancias operativas después de impuestos (EBIT(1 – t))

– ROIC (retorno del capital invertido) = 8,03%El retorno del capital invertido se asume que es igual al costo de capital a partir del año terminal.

Opciones

La empresa emite opciones en forma de pago a sus empleados. En vez de asumir que las opciones se ejercen y se diluyen las acciones, estimamos un valor de estas opciones utilizando el modelo Black-Scholes y se lo deducimos al valor de la empresa.

Conclusión

Bajo los supuestos del análisis realizado, el precio justo por acción debería ser de U$S 29,43 (11,68% por encima del precio actual). A pesar de la enorme caída que sufrió la acción este año, estimamos que aún se encuentra levemente sobrevaluada.

-

¿Qué tan mal te puede ir invirtiendo en el S&P 500?

El S&P 500 es posiblemente el índice más popular en el mundo financiero. Para el que no está familiarizado, este índice refleja el rendimiento de las 500 acciones más grandes de Estados Unidos. Este índice es uno de los instrumentos financieros pasivos más efectivos a la hora de invertir a mediano y largo plazo. Si a una persona recién nacida se le abriera una cuenta con USD 11.200 invertidos en este índice, a la edad de 65 años tendría en promedio algo más de USD 3.600.000 y asumiendo una inflación de 2% anual, tendría algo más de USD 1.000.000 en dólares de hoy.

El objetivo de este artículo es mostrar los buenos resultados que se suelen obtener estando invertido en el índice en períodos de 5, 10 y 20 años y principalmente destacar los peores escenarios históricos para resaltar la baja probabilidad que existe de que te pueda ir mal inviritiendo en este índice.

Utilizando los datos históricos recopilados por el profesor Robert J. Shiller (www.shillerdata.com) que se remontan hasta 1871, el retorno promedio nominal anual del S&P 500 fue de 9,3% incluyendo los dividendos, y de 7,0% si se ajusta por inflación. En otras palabras, USD 1 invertido en 1871 valdría USD 816.410 a la fecha de este artículo, y si ajustamos por inflación, valdría USD 32.380. Esto se debe a que USD 1 en 1871 comprarían el equivalente a USD 25,2 de hoy.

¿Pero qué rendimientos se obtienen en períodos de entre 5 y 20 años?

Ver el resultado completo entre 1871 y 2024 muestra el poderoso efecto del interés compuesto en un período muy largo de tiempo, pero no es de utilidad para las finanzas personales, ya que nadie estaría vivo luego de 153 años. Por eso desarrollamos el análisis en períodos de 5, 10 y 20 años móviles para poder sacar conclusiones sobre un período de tiempo razonable para invertir.

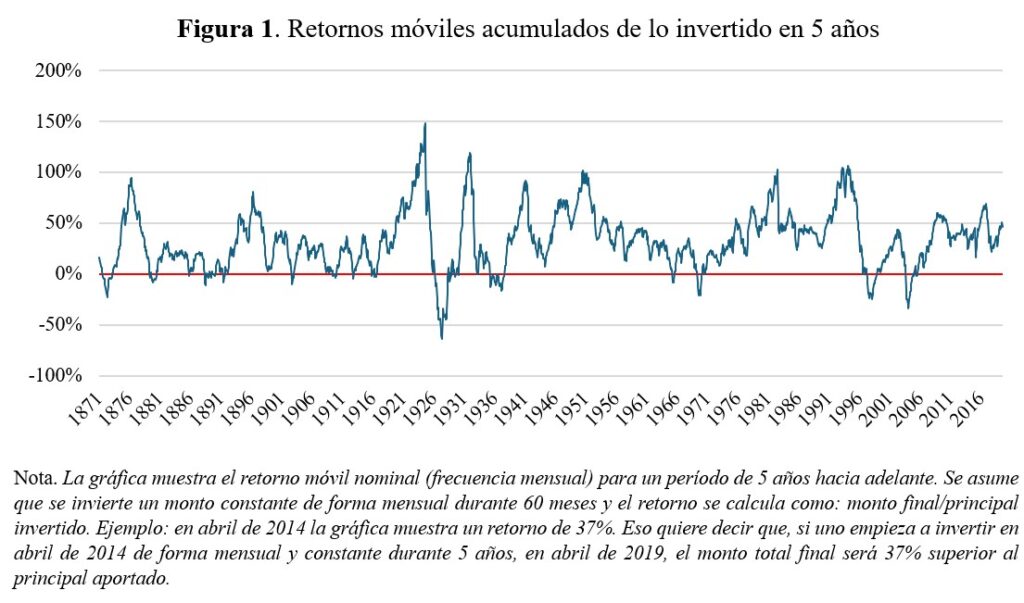

Período de 5 años

La Figura 1 muestra los retornos móviles, asumiendo que se invierte un monto constante durante 60 meses. En otras palabras, se asume que el inversor coloca, por ejemplo, USD 100 cada mes durante 5 años. Como es posible ver, para la gran mayoría de los casos, el retorno de 5 años es positivo (los valores por debajo de la línea roja son negativos). Cerca del 89% de las veces, el retorno es positivo. Los casos donde se ven retornos muy negativos son los períodos que abarcan generalmente recesiones fuertes. Los años entre 1926 y 1928 son los peores, porque empezando a invertir entre 1926 y 1928, los siguientes 5 años abarcan una de las peores crisis de Estados Unidos como lo fue la gran depresión que comenzó en 1929. Para tener una magnitud de lo que fue la caída en la bolsa, el valor del índice cayó un 85% entre febrero de 1929 y junio 1932. Los datos de 1969 también son negativos principalmente porque los siguientes 5 años abarcan la crisis del petróleo comenzada en 1973 y la renuncia del presidente de los Estados Unidos Richard Nixon en 1974. Por último, los dos peores momentos se dan cuando se empieza a invertir en el 1998 previo a la burbuja puntcom y en 2004 previo a la crisis financiera de 2008.

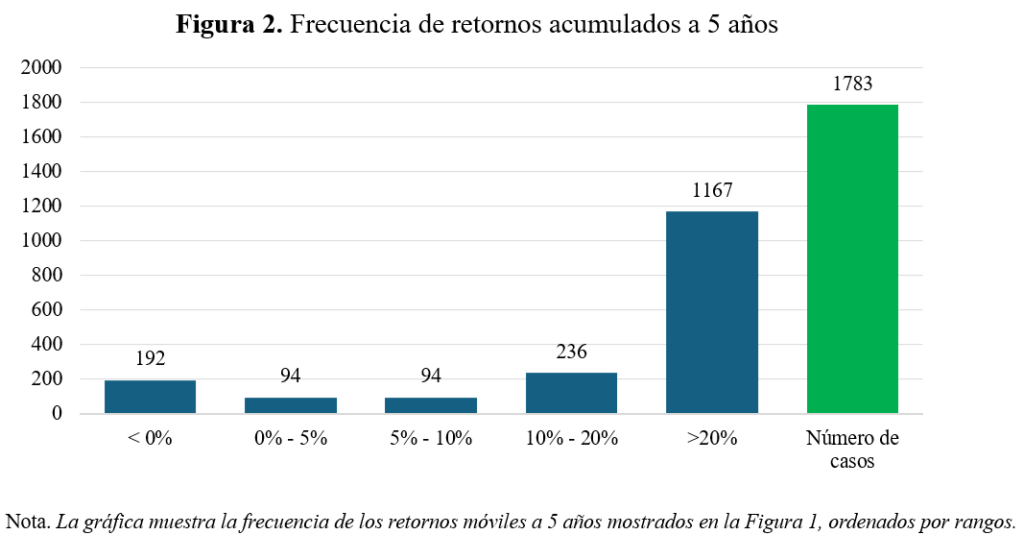

Teniendo en cuenta que 5 años es un período corto para invertir en el mercado bursátil de acciones, es sorprendentemente alto el rendimiento positivo que se suele obtener estando invertido en el S&P 500 en este período. La Figura 2 muestra la frecuencia de los mismos retornos de la Figura 1 ordenados por rangos. Solamente el 11% de las veces los retornos fueron negativos y 65% de las veces el rendimiento fue mayor a 20%.

¿Qué sucede en los peores escenarios?

Supongamos que una persona invirtió de forma constante mes a mes durante 5 años y al final del período tuvo la mala suerte de pertenecer a esos pocos casos donde el retorno final es negativo. Supongamos además que esa persona ahora está desconforme con la idea de invertir y deja de agregar dinero de forma mensual ¿Si esa persona deja de agregar dinero todos los meses, cuanto tiempo tendría que esperar para recuperar lo perdido? En promedio habría que esperar unos 10 meses para recuperar todo lo perdido y no solo eso, 90% de las veces hay que esperar menos de dos años para recuperar todo lo perdido y 70% de las veces hay que esperar menos de un año.

En conclusión, los peores de los escenarios no son tan adversos. Solo es cuestión de darle un poco de tiempo a recuperar lo perdido. En este caso hay que destacar que aquí no se ha tomado en cuenta la pérdida de poder adquisitivo por la inflación.

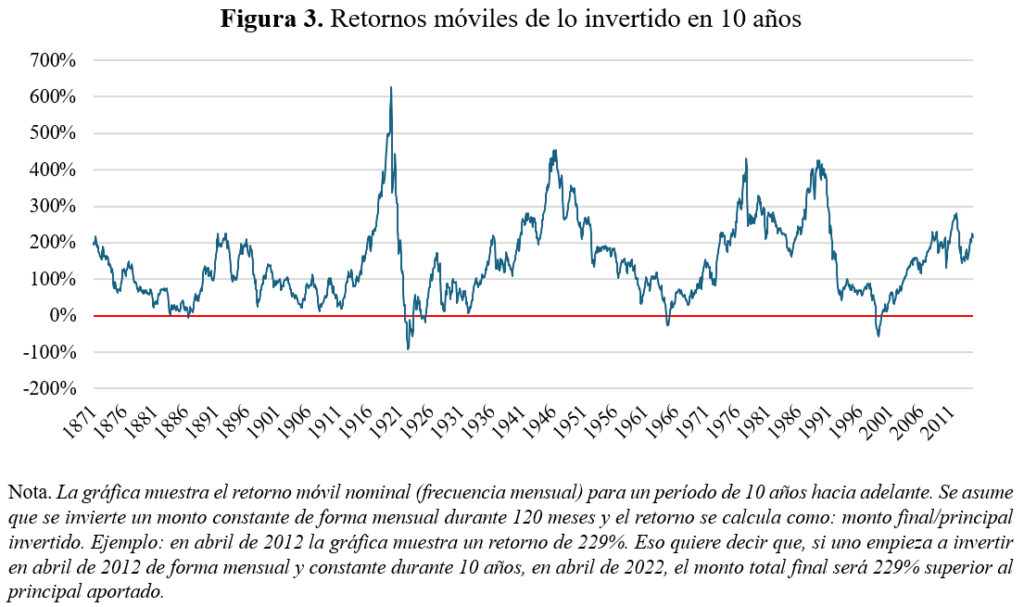

Períodos de 10 y 20 años

Si se invierte de forma mensual durante 10 o 20 años, la probabilidad de tener retornos negativos al final del período es considerablemente menor.

En 10 años los escenarios donde el retorno final es negativo son muy pocos como se puede ver en la Figura 3. Menos de 3% de las veces se obtiene un retorno negativo y en los escenarios negativos asumiendo que uno deja de invertir, siempre se recupera toda la inversión antes de los siguientes17 meses.

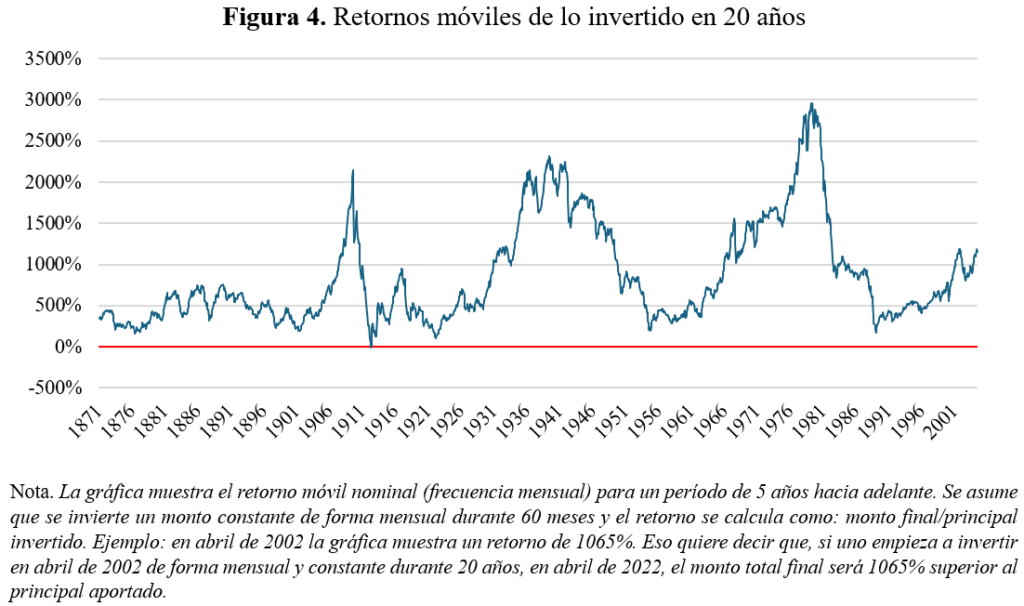

Como se observa en la Figura 4, en 20 años prácticamente no hay retornos negativos. Como es de esperarse y mediante el interés compuesto, entre más tiempo uno invierte en el S&P 500, menor es la probabilidad de terminar con un retorno negativo al final del período. Este resultado también se ve afectado por el hecho de que aquí no se considera el efecto de la inflación. El artículo se basa en analizar los peores escenarios, pero es importante destacar que la gran mayoría de veces en períodos de mediano y largo plazo, los rendimientos son muy elevados logrando multiplicar el principal por varias veces.